惠誉博华预测2023年G-SIBs名单:建行、农行分组提升交行有望进入

按照惯例,金融稳定理事会会于每年11月发布全球系统重要性银行(G-SIBs)名单的相关情况,入选的银行按照相关规则需要满足相关资本要求。该名单首次发布于2011年。

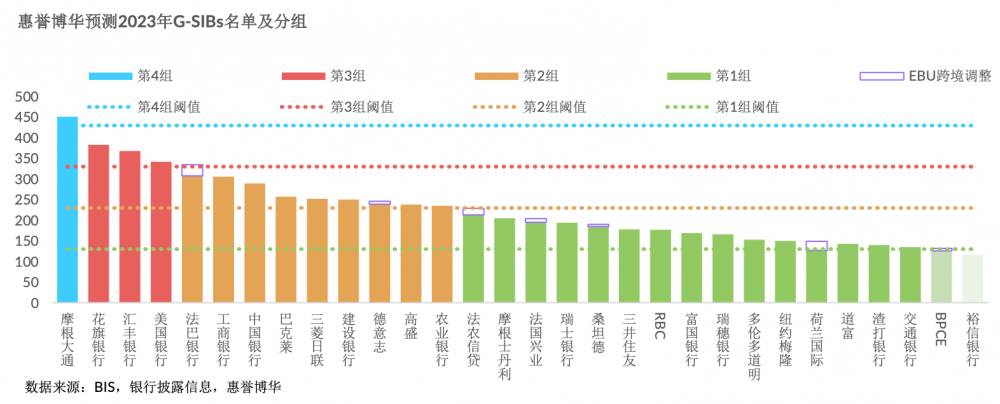

对于即将发布的2023年G-SIBs名单,评级机构惠誉博华发布的报告显示,中国四大行中国银行、工商银行、农业银行、建设银行将继续进入,且农业银行、建设银行分组有望从第一组上升至第二组。此外,交通银行将首次进入。

“根据测算,中国G-SIBs评分较2022年变动显着,其中交通银行测算结果超过130分的入选标准,有望入选G-SIB第一组。”报告显示,“即使因为不可避免的测算误差原因导致预测失准,我们仍然坚持认为交通银行只要保持目前的发展趋势,入选全球系统重要性银行只不过是时间问题。”

早在2022年11月,央行副行长宣昌能在2022金融街论坛年会上表示,2011年以来,中国银行、工商银行、农业银行、建设银行相继被认定为全球系统重要性银行,未来交通银行、招商银行等也可能进入全球系统重要性银行名单。

不过,惠誉博华认为,预计其他分数低于交通银行的中资银行未来5年内入选全球系统重要性银行的可能性不大。“评分低于交通银行的兴业银行、中信银行以及招商银行,由于评分较入选标准差距较大,我们预计未来5年内入选G-SIBs的可能性不大。”

2022年,G-SIBs名单中,工商银行、中国银行分在第二组,建设银行、中国银行分在第一组。惠誉博华表示,2023年建设银行、农业银行有可能提升至第二组别,工商银行与中国银行则预计会继续保持在第二组别。

一是同业资产/负债的扩张:与2021年相比,2022年建设银行与农业银行同业间资产和负债均大幅增长40%以上,这也是上述两家银行在2023年有望实现组别上升的最主要因素。

二是支付金额的激增:2022年工商银行、建设银行与农业银行通过支付系统或代理行支付金额均较2021年同期上升30%以上,由此导致可替代性部分分数的较快上升。

三是规模变化:2022年四大行均保持了两位数的信贷投放增速,规模较2021年明显增长,业务发展导致其G-SIB评分提高。

四是汇率波动:人民币汇率波动对中国G-SIBs评分的影响较大,由于2022年人民币对于美元及欧元两项主要货币均呈现贬值趋势,导致四大行评分下降6-8分不等。

五是发行债券和其他融资工具的增加:交通银行2022年发行的证券和其他融资工具规模大幅上升,导致交通银行2023 年关联度评分较2022年同期上升4分,是导致交通银行有望入选G-SIBs的最大影响因素。

六是衍生品、交易类和三层级资产增速低于权重银行水平:2022年,权重银行衍生品、交易类和三层级资产增速为10.2%、-2.9%和9.5%,显着高于四大行与交通银行同期平均增速,其中工商银行、建设银行、农业银行和交通银行衍生品规模实现不同程度的下降。这也是除汇率波动外2023年对中国G-SIBs分数下降贡献最大的因素。

值得注意的是,分组提升则意味着更高的额外资本要求,目前G-SIBs自第五组至第一组的额外资本要求分别为3.5%、2.5%、2.0%、1.5%、1.0%,这意味着建设银行、农业银行资本要求均提升0.5个百分点。截至9月末,建设银行、农业银行核心一级资本充足率分别为12.92%、10.44%,远高于要求。

而由于交通银行为国内系统重要性银行,且分在第三组,其附加资本要求目前为0.75%,即进入G-SIBs名单后,其额外资本要求将提升0.25个百分点。截至今年9月末,交通银行核心一级资本充足率为9.98%,入选后能满足要求。

此外,2021年10月中国金融管理部门发布的《全球系统重要性银行总损失吸收能力管理办法》明确,全球系统重要性银行外部总损失吸收能力风险加权比率自2025年1月1日起不得低于16%,自2028年1月1日起不得低于18%;外部总损失吸收能力杠杆比率自2025年1月1日起不得低于6%,自2028年1月1日起不得低于6.75%。

“根据2023年中报数据,当前我国入选G-SIBs的四大国有银行已达TLAC(总损失吸收能力)杠杆比率要求,但TLAC风险加权比率暂未达标,TLAC缺口共计超过2万亿元,存在较强补充资本需求,未来G-SIBs或通过TLAC非资本债务工具等其他渠道补充资本。”中信证券首席经济学家明明表示。